成都公积金贷款新政10月正式实施

新政实施后

贷款条件、贷款额度、利率以及期限

是怎样的呢?

01

贷款条件

1

简单来说:

1、正常缴存公积金

2、部分外地缴存公积金也可以在成都使用

具体咨询028-12329,公积金管理中心

3、限制条件:公积金贷款支持缴存职工家庭购买首套自住住房或第二套改善居住条件的自住住房,不支持购买第三套及以上住房。

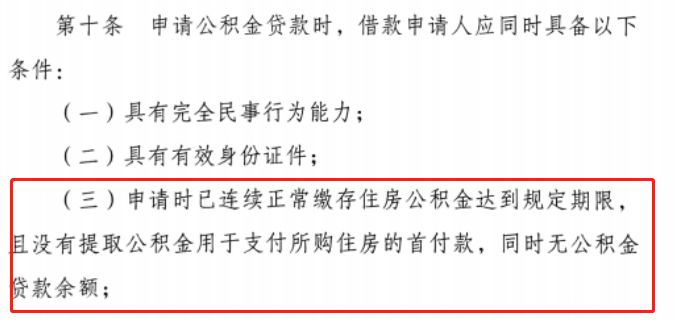

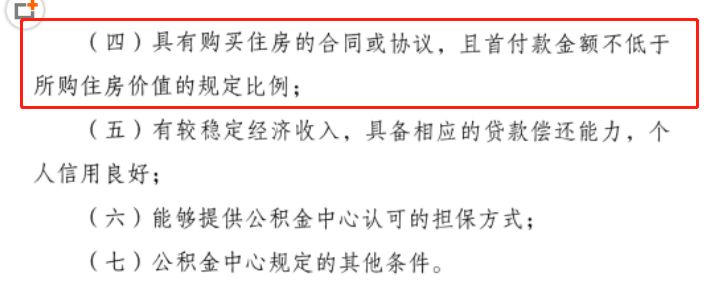

4、容易被忽略的条件:看红线框起来的地方

2

具体来说:

原文

办法第九条:在成都市正常缴存住房公积金的职工(含个人自愿缴存者),可申请公积金贷款。符合规定条件的异地缴存住房公积金的职工,也可申请公积金贷款。

办法第十一条:公积金贷款支持缴存职工家庭购买首套自住住房或第二套改善居住条件的自住住房,不支持购买第三套及以上住房。自住住房套数认定规则由公积金中心根据国家相关规定,结合成都市实际制定。

办法第十三条:借款申请人申请贷款时有下列情形之一的,不予贷款:(一)个人征信存在严重不良记录的;

(二)被纳入失信被执行人名单的;

(三)存在提供虚假资料、虚假承诺等情形的;

(四)被纳入公积金中心不良行为登记的;

(五)存在其他可能影响公积金贷款安全情形的。

解读:

根据成都市住房公积金缴存管理办法以及部委关于异地贷款的相关规定,公积金贷款对象扩大为在成都市正常缴存的职工(含个人自愿缴存者)及符合规定条件的异地缴存的职工。

包括在成都市就业按规定缴存公积金的港澳台人员、取得《外国人永久居留身份证》的外籍人员、个体工商户、自由职业者、灵活就业人员等。同时,在异地公积金中心正常缴存的职工也可向公积金中心申请公积金贷款。

根据《住房城乡建设部 财政部 中国人民银行 中国银行业监督管理委员会关于规范住房公积金个人住房贷款政策有关问题的通知》(建金〔2010〕179号)增加了“公积金贷款支持缴存职工家庭购买首套自住住房或第二套改善居住条件的自住住房,不支持购买第三套及以上住房”的规定。

同时,授权公积金中心将根据国家规定,结合成都市实际制定自住住房套数的相关规则。增加了对失信情形不予贷款的规定,强化风险防控,建立了失信联合惩戒机制,促进诚信社会建设。

02

贷款额度

1

简单来说:有三点必须注意

1、最高额度:单身40万,夫妻70万

这个是不可以超过的额度,而且,也不一定能拿到最高,还要看贷款计算公式

2、具体贷款额度公式:

贷款额度=借款申请人公积金缴存余额×缴存时间系数×缴存余额倍数

具体分个人和家庭来说,也有对应的单笔可贷额度计算公式:

符合住房公积金贷款条件的两人及以上的职工家庭,贷款额度=(借款人公积金缴存余额+共同借款人公积金缴存余额)×20倍×缴存时间系数(上限70万元);

单职工家庭贷款额度=借款人公积金缴存余额×20倍×缴存时间系数(上限40万元)。

这里解释几个概念:

1)余额:这个就没什么好说的,就是注意,如果有多账户的,可以做一下转移。如果是夫妻一起申请的,就是两个人的账户余额加在一起

2)缴存时间系数:问的很多,这个是按照年限来的,具体为;

连续正常缴存时间小于12个月的,时间系数为0.5;

连续正常缴存时间在12个月至24个月的,时间系数为0.9;

连续正常缴存时间在24个月以上的时间系数为1;

异地贷款缴存时间系数统一为0.5。

符合住房公积金贷款条件的两人及以上的职工家庭,可按缴存时间较长的一方确定时间系数。

3)缴存余额倍数

倍数,成都一般是20倍

3、容易被忽略的两点:

1)不得高于扣除首付后的房屋金额

比如一套房子100万,首付是30万,贷款金额是70万,如果你是单身,按照计算公式,算下来你刚好能贷款40万,那你是用不了的(部分支持组合贷的情形排除)。

如果你是家庭,按照计算公式,最多能贷款70万的话,那你刚好是可以公积金贷款。

2)不得高于还贷能力系数。

贷款的时候,会同你说明。

2

具体来说:

原文

办法第十四条:

每笔公积金贷款额度应同时符合以下限额标准:

(一)不得高于本市公积金贷款最高额度;

(二)不得高于按借款申请人申请时其住房公积金账户缴存余额的倍数、缴存时间系数确定的贷款额度,即:贷款额度=借款申请人公积金缴存余额×缴存时间系数×缴存余额倍数;

(三)不得高于扣除规定比例首付款金额后剩余的房屋价款;(四)不得高于按借款申请人还贷能力系数(每月还款额与月收入之比)确定的贷款限额;(五)借款申请人信用状况等其他影响贷款额度的因素。

前款第(一)、(二)项限额标准由管委会确定。

前款第(三)、(四)、(五)项限额标准由公积金中心制定。每笔公积金贷款的可贷额度综合上述五项限额标准后取最低值确定。

办法第十五条:公积金贷款期限最长为30年,且贷款到期日不超过借款申请人法定退休时间后5年。

解读:

每笔公积金贷款的可贷额度综合成都市最高贷款额度、借款申请人其住房公积金账户缴存余额的倍数、缴存时间系数、首付款比例、还贷能力系数、信用状况等限额标准后,取最低值确定。

贷款额度与缴存余额和缴存时间系数挂钩,更加有效地体现缴存义务与申请使用公积金贷款权利对等的原则,增强公积金制度的互助性,突出了对长期缴存职工的贷款支持。

根据《住房公积金个人住房贷款业务规范》(国家标准,GB/T 51267-2017)、《成都住房公积金管理委员会关于调整成都市住房公积金贷款相关政策的通知》(成公积金委〔2016〕3号)等文件规定,将贷款期限明确为最长30年,贷款到期日不超过借款申请人法定退休时间后5年。

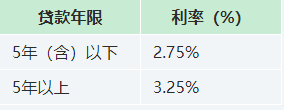

03

贷款利率

住房公积金贷款的利率按中国人民银行规定执行。已发放的公积金贷款遇利率调整的,从次年1月1日起按最新的利率标准执行。

目前,成都执行的是:

04

贷款首付

1

购买首套住房,或已有一套住房并已结清相应住房贷款余额的,最低首付款比例为30%;

已有一套住房但未结清相应住房贷款余额的,最低首付款比例为40%,执行同期首套住房公积金贷款利率的1.1倍。

对购买第三套及以上住房的缴存职工家庭不予以贷款。注意下,这里不管你第二套有没有结清余额,只要是购买第三套就不发放。

2

所购再交易住房楼龄在十年以上的,则相应提高一成的首付款比例。

3

对已结清相应住房贷款余额的认定,以人民银行征信系统查询结果为准。因人民银行征信系统未及时更新等原因,显示借款人有未结清住房贷款余额的,需借款人提供名下住房贷款银行的结清凭证作为佐证。

05

贷款还款

1

还款方式

贷款期限在1年以内(含1年)的公积金贷款,还款方式为到期一次还本付息。

贷款期限在1年以上的公积金贷款,借款人应按月偿还贷款本息,还款方式为等额本息和等额本金。

等额本息还款法,即贷款期间每月以相等的额度平均偿还贷款本息。

等额本金还款法,即每月等额偿还贷款本金,贷款利息随本金逐月递减。

2

可以提前还款

住房公积金贷款客户在还款期间可选择部分提前还款或提前结清贷款余额。借款人每年可提出一次提前还本申请,如部分提前还款金额须是5000元整的倍数。具体手续请到贷款银行办理。

3

提示一点:可向管理中心贷款

在成都购房申请住房公积金贷款,须所购期房、现房的开发企业或售房单位向中心申报公积金贷款合作,经中心完成项目合作备案通过并签订《担保合作协议》后,购买该楼盘的客户方可申请公积金贷款;二手房可直接申请公积金贷款。

4

对贷款人的要求

在申请公积金贷款办理购房合同签约备案时,需注意以下要求:

(一)主借款人应与房屋买受人一致,主借款人应是按规定缴存住房公积金,有较稳定的职业及经济收入的自然人,同时未超过国家规定的法定退休年龄。配偶或其他共同买受人应作为共同借款申请人。

(二)如有未成年人、老年人作为房屋共同买受人,则不能申请公积金贷款。

06

贷款期限

(一)贷款期限最长不超过30年,且借款人申请贷款期限原则上不得超过其法定退休年限;借款人、配偶及共同借款人均具备申请住房公积金个人住房贷款条件的,可按剩余工作年限较长的一方计算贷款年限。

(二)距法定退休年龄5年以内(含5年)、具有偿还能力且个人信用良好,能有效实施贷后管理的借款人,可适当放宽贷款期限至退休后1-5年。

07

贷款楼盘

原文

办法第十八条:房地产开发企业在取得商品房预售许可证或完成商品房现售备案后,应及时向公积金中心提出申请,建立公积金贷款合作关系。

办法第十九条:已建立公积金贷款合作关系的项目,公积金中心应及时对外公布,并受理购房人提出的公积金贷款申请。

解读:

为了提高房地产开发企业的合作积极性,扩大楼盘项目合作范围,取消了对房地产开发企业资质等级的要求,简化了合作项目申请资料、公积金中心调查审核内容等。为更多的楼盘项目支持公积金贷款创造了条件。