11月20日,据全国银行间同业拆借中心公布的数据,1年期LPR(贷款市场报价利率)为4.15%,

下调5bp(基点);5年期以上LPR利率为4.8%,同步下调5bp。

这也就是我们所谓的降息,这次降息不是MLF那种名义上的,而是真正的降息。

对我们每个月的房贷按揭直接产生重大影响。

早在今年8月25日,央行就通过官网发布的公告,宣布从10月8日开始全面调整房贷利率计算方式!

这是央行完善LPR报价机制后的第四次报价。

8月首次报价,1年期为4.25%,下行6bp,5年期以上LPR利率为4.85%;

9月1年期LPR为4.2%,进一步降低5bp,5年期以上品种维持在4.85%。

10月报价1年期和5年期以上LPR均“按兵不动”。

而11月报价,1年期LPR为4.15%;5年期以上LPR为4.80%。

值得注意的是,自8月首次发布以来,5年期以上LPR第一次出现下调,之前一直稳定在4.85%的水平。

与8月份相比,1年期LPR则是下调了10个基准点。

科普LPR利率:

LPR不是央行宣布的,是央行授权“全国银行间同业拆借中心”负责统计、公布。

由18家银行报价,报出各自的1年期和5年以上期贷款利率,

然后由“全国银行间同业拆借中心”剔除最低价、最高价,算出的平均价。

其他银行在发放贷款的时候,都要参照LPR利率,然后加上自己的“资金成本”、

“风险成本”、“利润”等因素,也就是所谓的“加点”。

所以,以后各家银行的贷款利率都不会完全一样,但LPR利率是其坐标。

对购房者的影响

首次下调5年以上期LPR利率:

从2019年10月8日开始,各家银行发放房贷的时候,都要参照LPR最新利率来执行。

按照最新的11月份5年以上期限利率是4.8%,比8-10月执行的5年以上期限利率4.85%低了5个基点。

首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率。

(按11月最新公布的5年期以上LPR为4.8%)

二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

(按11月公布的5年期以上LPR计算为lpr+0.6%,就是5.4%)

这个“加点”,在整个贷款合同执行期内,是不变的。

加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

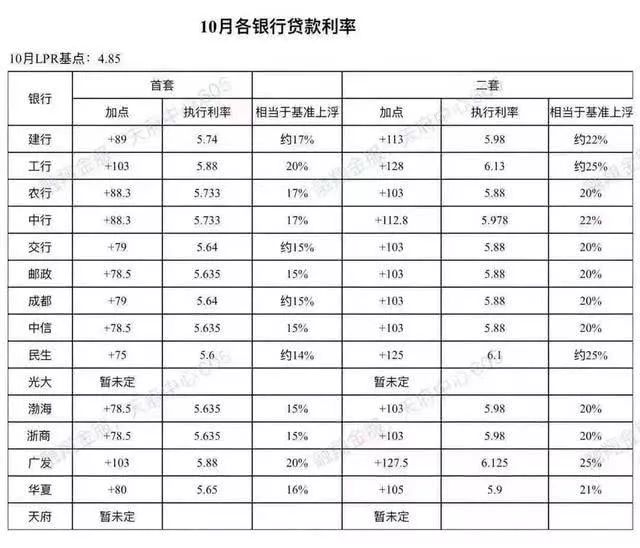

上个月最低贷款利率参考:

早在上个月8号(10月8号),成都各银行公布了10月住房最低贷款利率。

成都各银行公布的首套房基准加点数值从75-103不等,计算下来的执行利率为5.6%-5.88%。

其中最低为民生银行基准加点75,执行利率5.6%,最高为工行和广发银行基准加点103,执行利率5.88%。

成都各银行公布的二套房贷款基准加点数值从103-127.5不等,执行利率为5.88%-6.125%,

其中最低二套房贷款执行利率为5.88%的银行有农行、交行、成都银行邮政、中信等,

最高为为广大银行,执行利率6.125%。

11月执行最新的LPR基点后,相对应的成都各银行的执行利率也会有所下调。

此次LPR降息后,需要一年后才能调整房贷利率,签订房贷合同的购房者可以降低5个基点。

以民生银行举例,首套房基准加点75,以最新的5年期限利率4.8%计算,执行利率为5.55%。

较10月公布的执行利率下调5个基点。

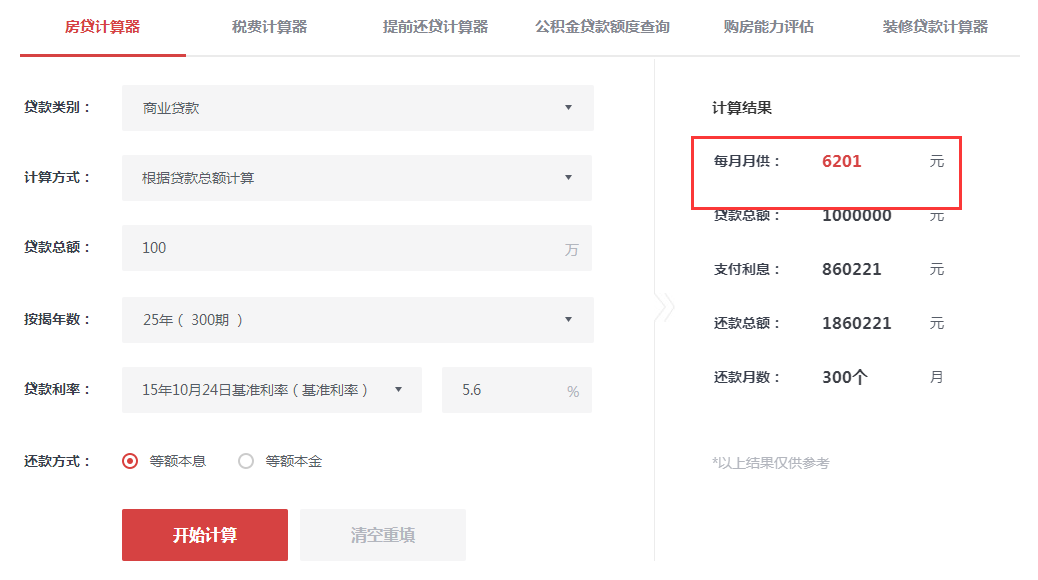

以100万贷款举例,均采用等额本息。

调整前:

调整后:

可以看到,100万的贷款,按揭25年,调整前,每月需还款6201元,

调整后,每月需还款6171元,每个月可以少还按揭30元,共计少还利息约8990元左右。仅供参考。

最后,简单总结一下

1、此次调整,对楼市应该说是利好的,特别是对于刚需来说,

房贷利率下调了,房贷自然就可以少还利息了,对应的购房房贷成本也降低了。

2、政策方面,房住不炒的主基调一直没有变,短时间内也不会变。